26 mai 2025

Cette année, pour la première fois, les grandes entreprises ont publié leur rapport de durabilité dans le cadre de la directive européenne CSRD. Ce règlement récent fixe des normes élevées et nécessaires en matière de transparence, en particulier en ce qui concerne le climat. Même si la plupart des entreprises, qui voient des avantages commerciaux sont satisfaites du cadre de la CSRD(étude HEC), des voix se sont récemment élevées pour en réclamer une simplification. Afin d’éclairer le débat, cet article résume les principaux enseignements tirés des premiers rapports CSRD publiés par les entreprises du BEL 20.

En bref :

Aperçu des éléments narratifs

Les rapports alignés sur la CSRD-2024 des entreprises du BEL 20 révèlent des divergences notables, notamment dans la manière dont les entreprises traitent les éléments (semi-)narratifs de leurs divulgations. En se concentrant sur l’ESRS E1- Changement climatique, ces composantes qualitatives sont destinées à fournir aux parties prenantes des informations complètes sur la stratégie climatique d’une entreprise, les plans de transition et l’intégration des considérations climatiques dans les activités commerciales. Alors que certaines entreprises fournissent des informations riches et détaillées sur leurs activités, d’autres restent vagues, ce qui rend difficile l’évaluation par les parties prenantes de la solidité de leurs initiatives en matière de développement durable.

Le rôle du marquage numérique sera déterminant pour améliorer la cohérence, la comparabilité, et l’accessibilité de ces rapports. En adoptant cette technologie, les entreprises peuvent mieux s’aligner sur les attentes de la CSRD et améliorer l’efficacité globale de leurs informations sur le développement durable.

Au fur et à mesure que le paysage des rapports évolue, ces avancées aideront non seulement les entreprises à satisfaire aux exigences de conformité, mais aussi à fournir aux investisseurs et aux parties prenantes des données exploitables qui leur permettront d’atteindre les objectifs de développement durable. Cela peut même constituer un avantage concurrentiel pour les entreprises déclarantes qui peuvent présenter leurs engagements et, plus important encore, leurs réalisations sous la forme d’un récit clair fondé sur des données.

Empreinte carbone

- La plupart des entreprises du BEL 20 ont fourni des données complètes sur leurs émissions des Scopes 1, 2, et 3, le GHG Protocol étant la méthode de déclaration privilégiée. Presque toutes les entreprises qui déclarent leurs émissions du Scope 2 ont fourni des chiffres basés sur la localisation et le marché.

- 80% des entreprises du BEL 20 ont déclaré toutes les catégories de GES pour les émissions de Scope 3 (ou ont justifié l’exclusion de certaines catégories).

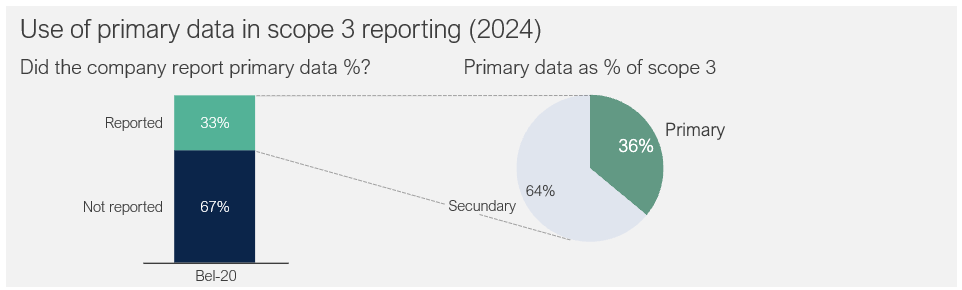

- La qualité des données reste préoccupante : seul un tiers des entreprises du BEL 20 a utilisé des données primaires pour le calcul des émissions de Scope 3. En moyenne, ces entreprises n’ont utilisé des données primaires pour seulement 36% de leur calcul des émissions du Scope 3.

Climact’s Insight

Une feuille de route pragmatique sur la qualité des données reste essentielle pour garantir que vous puissiez mesurer de manière crédible l’impact de vos actions, telles que l’engagement des fournisseurs ou des clients, la stratégie d’approvisionnement durable, l’éco-conception, etc.

Plan de transition

Objectifs de réduction

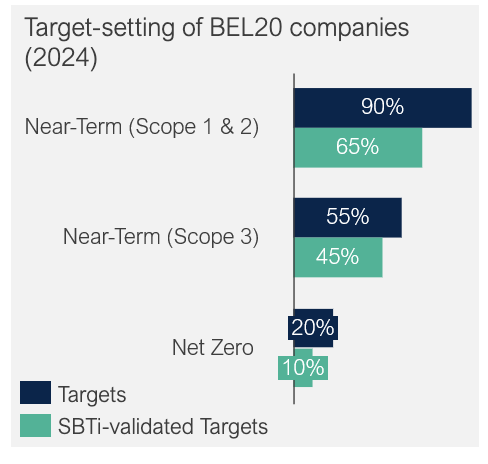

- La plupart des entreprises du BEL 20 ont divulgué des objectifs d’atténuation à court terme pour les émissions des Scope 1 et 2, et une majorité d’entre elles ont obtenu la validation du SBTi pour leurs objectifs à court terme. La dynamique est forte sur le Scope 3, de nombreuses entreprises prévoient de développer un objectif à court terme pour le Scope 3.

- Plus de la moitié des entreprises ont annoncé une ambition net zéro, mais seule une petite minorité a fixé des objectifs net zéro à long terme.

- ¾ des entreprises favorisent les objectifs de réduction absolue plutôt que les objectifs de réduction de l’intensité.

Incitations

- 55% indiquent comment les facteurs liés au climat influencent la rémunération du conseil d’administration, et 30 % établissent un lien entre les objectifs ESG et la rémunération par le biais de mesures d’incitation à court et à long terme .

- Moins de 15 % des des entreprises du BEL 20 disposent d’un système interne de tarification du carbone. Les prix du carbone déclarés varient de 35 à 300 euros par tCO2eq, les systèmes habituels étant le prix fictif (basé sur le SCEQE ou l’AIE) ou le fonds interne.

Climact’s insight :

Le SBTi reste le meilleur moyen de démontrer l’engagement d’une entreprise en faveur de l’objectif de 1,5°C. Le fait de disposer d’objectifs validés par le SBTi offre un avantage stratégique majeur un avantage stratégique majeur en fournissant un cadre rigoureux, fondé sur la science et reconnu par plus de 10 000 entreprises dans le monde. Il renforce la crédibilité auprès des parties prenantes et favorise la résilience opérationnelle à long terme.

Risques climatiques

Risques et opportunités (IRO)

- Dans les rapports CSRD, la plupart des entreprises du BEL 20 fournissent des informations sur leurs processus de gestion des risques, bien que la profondeur de l’analyse varie considérablement d’une entreprise à l’autre. La majorité d’entre elles évaluent les risques physique et de transition à l’aide de méthodes qualitative ou quantitatives.

- Cependant, certaines entreprises sont encore en train de développer des cadres internes pour mieux gérer leurs risques climatiques.

Impacts financiers

- Aucune entreprise ne s’est prononcée sur la question E1-9, qui consiste à rendre compte des effets financiers anticipés des risques physiques importants et des risques de transition, ainsi que des opportunités potentielles liées au climat.

- En vertu de l’ESRS E1-9, les entreprises peuvent omettre l’information prescrite pour la première année année (phase-in), ce que la plupart des entreprises du BEL 20 ont fait en 2024.

Climact’s insight

Chez Climact, nous aidons les entreprises à traduire leur exposition au climat en mesures financières, en transformant les évaluations scientifiques en informations exploitables fondées sur les meilleurs modèles climatiques. En évaluant à la fois le coût de l’action et le coût de l’inaction, nous établissons un solide argumentaire en faveur d’une stratégie climatique proactive. Les inondations dévastatrices qui ont frappé la vallée de la Vesdre en Belgique en 2021 ont causé 2,5 milliards d’euros de dégâts. Dans l’ensemble de l’UE, les pertes économiques dues aux phénomènes climatiques extrêmes ont atteint 738 milliards d’euros depuis 1980, dont 162 milliards d’euros rien qu’entre 2021 et 2023.

Notre méthodologie éprouvée aide les entreprises, dont certaines du BEL20, à évaluer les risques climatiques et à quantifier les impacts financiers, afin de renforcer la résilience et d’éclairer la prise de décision.