26 mei 2025

Dit jaar hebben voor het eerst grote bedrijven gerapporteerd onder het EU-CSRD geharmoniseerd kader. Deze recente verordening stelt hoge en noodzakelijke normen voor duurzaamheid transparantie, in het bijzonder met betrekking tot het klimaat. Hoewel de meeste bedrijven die zakelijke voordelen zien tevreden zijn over het CSRD-kader(HEC-studie), gingen er onlangs stemmen op voor vereenvoudiging. Om het debat te voeden, geeft dit artikel een overzicht van de belangrijkste lessen uit de eerste CRSD-rapporten van de BEL 20-bedrijven.

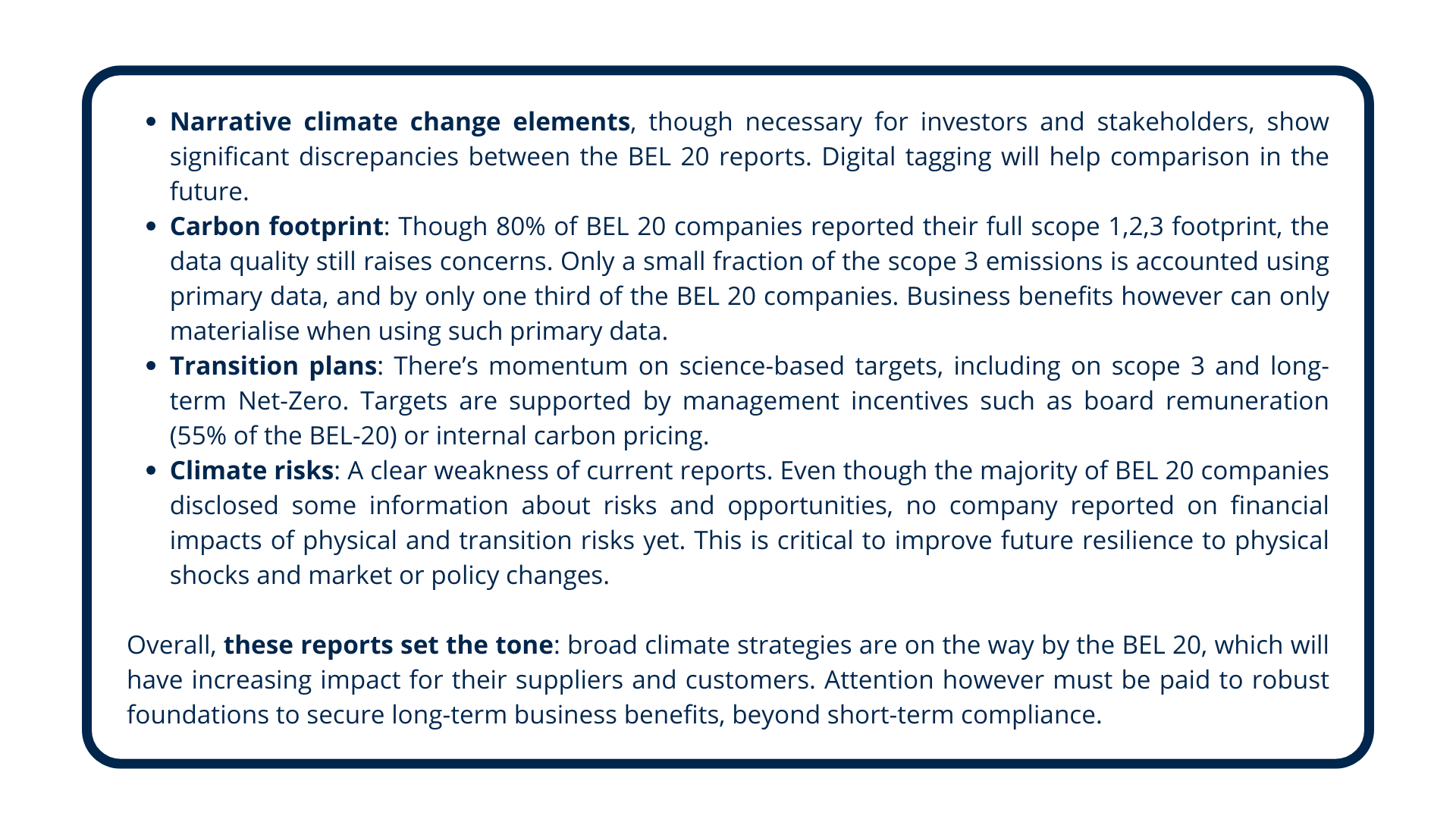

Kortom:

Overzicht van verhaalelementen

De op 2024 afgestemde CSRD-rapporten van de BEL 20-bedrijven onthullen opmerkelijk afwijkingen, met name in de manier waarop bedrijven (semi-)verhaalelementen van hun openbaarmakingen. Gericht op ESRS E1- KlimaatveranderingDeze kwalitatieve componenten zijn bedoeld om belanghebbenden uitgebreide informatie verschaffen over het klimaat van een bedrijf strategie, transitieplannen en de integratie van klimaatoverwegingen in de bedrijfsvoering activiteiten en financiële activiteiten. Terwijl sommige bedrijven rijke, gedetailleerde andere blijven vaag, waardoor het voor belanghebbenden moeilijk is om de degelijkheid van hun duurzaamheidsinitiatievente beoordelen .

De rol van digitaal labelen zal van cruciaal belang zijn bij het verbeteren van de consistentie, vergelijkbaarheid, en toegankelijkheid van deze rapporten. Door deze technologie te gebruiken, kunnen bedrijven beter in lijn te brengen met de verwachtingen van de CSRD en de algehele effectiviteit van hun duurzaamheidsinformatie te verbeteren .

Naarmate het rapportagelandschap zich verder ontwikkelt, zullen dergelijke verbeteringen bedrijven niet alleen helpen aan de nalevingseisen, maar ook investeerders en belanghebbenden voorzien van bruikbare gegevens die de vooruitgang naar duurzaamheidsdoelen. Het kan zelfs een concurrentievoordeel zijn voor rapporterende bedrijven die hun toezeggingen en, nog belangrijker, hun prestaties kunnen laten zien in een duidelijk verhaal op basis van gegevens.

Koolstofvoetafdruk

- De meeste BEL 20-bedrijven hebben uitgebreide gegevens verstrekt over hun Scope 1-, 2-, en 3 emissies, met het GHG-protocol de voorkeursrapportering is methodologie. Bijna alle bedrijven die hun Scope 2-emissies rapporteren, hebben locatie- en marktgebaseerde cijfers.

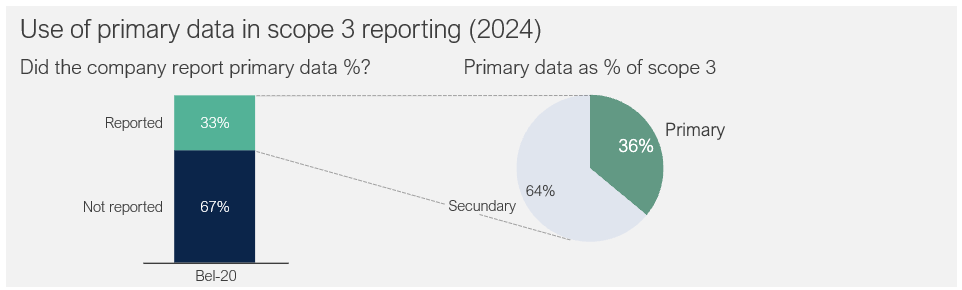

- 80% van de BEL 20-bedrijven rapporteerde alle BKG-categorieën voor Scope 3-emissies (of rechtvaardigde de uitsluiting van bepaalde categorieën).

- De kwaliteit van de gegevens geeft nog steeds aanleiding tot bezorgdheid: slechts een derde van de BEL 20-bedrijven gebruikte primaire gegevens voor Scope 3-emissies te berekenen. Gemiddeld gebruikten deze bedrijven primaire gegevens voor slechts 36% van hun Scope 3-emissies.

Climact inzichten

Een pragmatische routekaart voor datakwaliteit blijft essentieel om ervoor te zorgen dat je op een geloofwaardige manier de impact van je acties, zoals de betrokkenheid van leveranciers of klanten, kunt meten. de impact van je acties kunt meten, zoals de betrokkenheid van leveranciers of klanten, duurzame inkoopstrategie, ecodesign, enz.

Overgangsplan

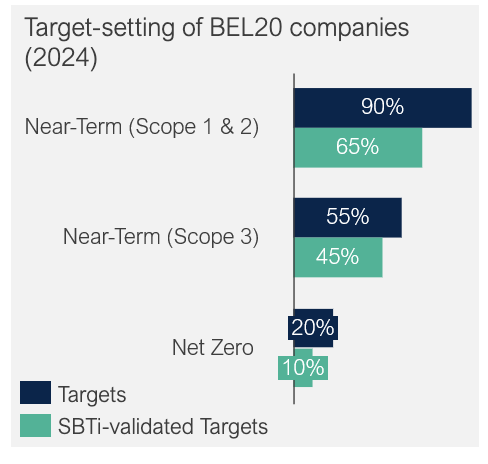

Reductiedoelen

- De meeste BEL 20-bedrijven hebben bekendgemaakt reductiedoelstellingen op korte termijn voor Scope 1- en Scope 2-emissies, en een meerderheid bereikt SBTi validatie voor doelen op korte termijn. Sterk momentum op Scope 3 en velen zijn van plan om op korte termijn een Scope 3-doelstelling te ontwikkelen.

- Meer dan de helft heeft een net-nul ambitie aangekondigd , maar slechts een kleine minderheid heeft lange termijn netto nul doelstellingen.

- ¾ van de bedrijven is voor absolute reductiedoelstellingen boven intensiteit degenen.

Stimulansen

- 55% meldt hoe klimaatgerelateerde factoren van invloed zijn op bestuursbeloningen30% koppelt ESG-doelstellingen aan beloning via korte- en langetermijnbeloningen.

- Minder dan 15% van de BEL 20-bedrijven hebben een interne koolstofprijsstelling regeling van kracht. Gerapporteerde koolstof prijzen variëren van €35 tot €300 per tCO2eq, waarbij de typische regelingen schaduwprijzen (gebaseerd op EU-ETS of IEA) of interne fondsen zijn.

Climact inzichten:

SBTi blijft de sterkste manier om de betrokkenheid van een bedrijf aan te tonen naar de doelstelling van 1,5°C. Met SBTi- gevalideerde doelen biedt een belangrijk strategisch voordeel door een rigoureus, wetenschappelijk kader erkend door meer dan 10 000 bedrijven wereldwijd. Het versterkt de geloofwaardigheid bij belanghebbenden en ondersteunt de operationele veerkracht op lange termijn. veerkracht.

Klimaatrisico’s

Risico’s en kansen (IRO)

- In de CSRD-verslagen geven de meeste BEL 20 bedrijven informatie over hun risicobeheerprocessen, hoewel de diepgang van de analyse varieert aanzienlijk verschilt van bedrijf tot bedrijf. A meerderheid beoordeelt fysiek en overgang risico’s met behulp van kwalitatief of kwantitatieve methoden.

- Sommige bedrijven zijn echter nog bezig met het interne kaders om hun klimaatrisico’sbeter te beheren .

Financiële gevolgen

- Geen enkel bedrijf heeft gerapporteerd over E1-9, dat betrekking heeft op het rapporteren van verwachte financiële effecten van materiële fysieke risico’s en overgangsrisico’s, evenals potentiële klimaatgerelateerde kansen.

- Onder ESRS E1-9 kunnen bedrijven het volgende weglaten de voorgeschreven informatie weglaten voor het eerste jaar weglaten (geleidelijke invoering), wat de meeste BEL 20 bedrijven in 2024 deden.

Climact inzichten

Op Climacthelpen we bedrijven om klimaatblootstelling te vertalen naar financiële cijfers, wetenschappelijke beoordelingen omzetten in bruikbare inzichten op basis van de beste klimaatmodellen. Door zowel de kosten van actie en de kosten van niets doen, bouwen we een solide business case op voor proactieve klimaatmaatregelen. strategieën. De verwoestende overstromingen in de Belgische Vesdre vallei in 2021 veroorzaakt €2,5 miljard aan schade, een duidelijke herinnering aan wat er financieel op het spel staat. In de hele EU zijn de economische De verliezen als gevolg van klimaatgerelateerde extremen zijn sinds 1980 opgelopen tot 738 miljard euro, waarvan alleen al tussen 2021 en 2023 162 miljard euro.

Onze bewezen methodologie ondersteunt bedrijven, waaronder een aantal uit de BEL20, bij het beoordelen van klimaatrisico’s en het kwantificeren van de financiële gevolgen. het kwantificeren van de financiële gevolgen, het versterken van de veerkracht en het onderbouwen van de besluitvorming.