6 december 2022

Tegen 2050 moet elk gebouw in Vlaanderen klimaatneutraal zijn. Dat betekent: 100.000 energierenovaties per jaar. Voorlopig is de regio niet op weg om dergelijke resultaten te behalen: de renovatiesnelheid is 3 keer te laag en renovaties verbeteren de energie-efficiëntie vaak niet op een zinvolle manier.

Er zijn verschillende voorwaarden nodig om het aantal grondige renovaties te verhogen en de doelstellingen voor 2050 te halen. Een daarvan is het implementeren van krachtige ondersteunende maatregelen (begeleiding, financiering en stimulansen) om energierenovaties toegankelijk te maken voor alle huishoudens.

Toch kan, ondanks de bestaande premies, 40% van de Vlaamse huiseigenaren een energierenovatie niet financieren. Bond Beter Leefmilieu gaf Climact de opdracht om een studie uit te voeren naar de benodigde voorfinancieringsmechanismen om energierenovatie toegankelijk te maken voor alle Vlaamse huishoudens.

Lees het volledige rapport hier

In deze context richt het onderzoek van Climact zich op het identificeren en structureren:

De financiële barrières voor renovatie-investeringen in de richting van een koolstofneutraal gebouwenbestand.

Om haar ambitie van 100.000 renovaties per jaar te bereiken, creëerde de Vlaamse overheid premies en renteloze leningen. Maar deze aanpak heeft zijn grenzen bereikt:

- Het maximale leenbedrag is niet hoog genoeg om de energierenovatiekosten van de slechtst presterende gebouwen te dekken

- Sommige huishoudens kunnen zich de maandelijkse aflossingen niet veroorloven (ze worden geconfronteerd met financieringstekorten variërend van € 0 tot meer dan € 50.000) of hebben geen toegang tot langetermijnfinancieringsregelingen.

- Subsidies creëren een Mattheus-effect: de premies komen vooral terecht bij mensen die zonder subsidies al een renovatie zouden uitvoeren.

De elementen waarmee rekening moet worden gehouden om energierenovaties toegankelijk te maken voor iedereen

Er zijn twee mogelijke benaderingen om deze financiële belemmeringen aan te pakken: versterking van de overheidsfinanciering of ondersteuning van de toegang tot financiering voor kwetsbare huishoudens via relevante voorfinancieringsmechanismen.

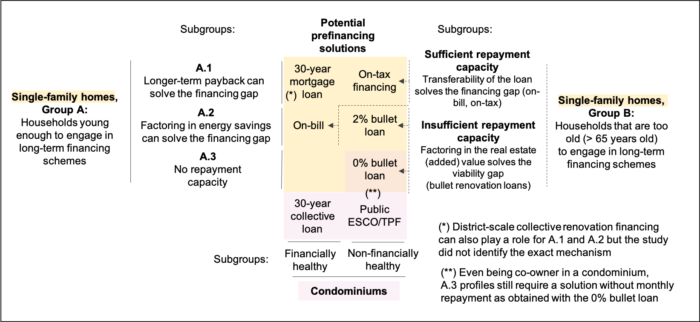

Climact suggereert dat een portfolio van mechanismen nodig is. De meest relevante financieringsoplossing zal verschillen naargelang het profiel van de beoogde gezinnen en het woningtype (eengezinswoningen of appartementencomplexen). Daarom moeten overheidsinterventies gericht zijn op de gebieden waar ze het meest nodig zijn. Onder huishoudens die hun energierenovatie niet kunnen financieren, onderscheidt Climact de volgende groepen en identificeert de meest relevante financieringsoplossingen voor elk huishoudprofiel (zie Figuur 1):

- Groep A: huiseigenaren die kunnen deelnemen aan langetermijnfinancieringsregelingen, maar niet de financiële capaciteit hebben om de maandelijkse aflossingen te betalen.

A.1. Huiseigenaren met relatief kleine financiële beperkingen

A.2. Degenen die zijn uitgesloten van de eerste subgroep (A1), met een te lage maandelijkse terugbetalingscapaciteit, maar met de mogelijkheid om relatief normale tot hoge energierekeningen te betalen.

A.3. Degenen zonder terugbetalingscapaciteit, inclusief degenen die nauwelijks (of helemaal niet) in staat zijn om hun energierekeningen te betalen en het risico lopen om in energiearmoede te leven (of dat al doen).

- Groep B: oudere huiseigenaren (>65 jaar) die niet kunnen deelnemen aan langetermijnfinancieringsregelingen en voor wie de financiële barrière kan worden aangepakt met financieringsmechanismen die overdraagbaarheid mogelijk maken of die de (toegevoegde) waarde van het onroerend goed meenemen in het financiële plan.

Figuur 1. Aanbevolen portefeuille van voorfinancieringsmechanismen per huishoudsegment

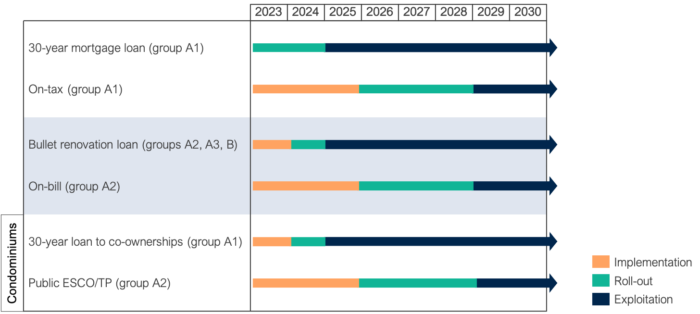

De politieke acties die moeten worden uitgevoerd en de prioriteiten die op de korte en middellange termijn moeten worden aangepakt.

Voor de korte termijn suggereert de studie dat de nadruk zoveel mogelijk moet liggen op marktgebaseerde oplossingen om een snelle en haalbare schaalvergroting te garanderen. Financieringsoplossingen kunnen worden ingedeeld in twee groepen op basis van hun maturiteitsniveau (zie Figuur 2):

- Mechanismen die voortbouwen op bestaande marktgebaseerde oplossingen en op korte termijn (komende maanden) kunnen worden geïmplementeerd. Deze mechanismen zijn het meest rijp en klaar voor schaalvergroting. De nadruk moet dus liggen op het aanpassen van de gerelateerde bestaande financieringsmechanismen en het wetgevingskader om de implementatie ervan op korte termijn te garanderen. Namelijk een renovatiehypotheeklening met een looptijd van 30 jaar; Bullet renovatielening. Het is een speciale vorm van hypothecaire lening waarbij de huiseigenaar het kapitaal terugbetaalt op het moment van verkoop of eigendomsoverdracht. Deze lening wordt verstrekt op basis van de waarde van het onroerend goed en niet op basis van het inkomen.

- Nieuwe mechanismen die een langere implementatie- (min. 2 tot 3 jaar) en uitrolperiode (min. 5 jaar) vergen. Deze mechanismen hebben een groot potentieel als het gaat om het creëren van een goed functionerende financiële markt voor energierenovaties. De nadruk moet liggen op het identificeren van het meest geschikte bedrijfsmodel, het opzetten van het vereiste wetgevingskader en het uitvoeren van een pilot in de komende jaren. Financiering via belastingen en facturen is een innovatieve manier om investeringen in energie-efficiëntie in de bouwsector te financieren, waarbij de investering wordt terugbetaald via een speciale heffing die gedurende een bepaalde periode wordt toegevoegd aan de onroerendgoedbelasting (belastingen) of waarbij de energierekening wordt gebruikt als terugbetalingsmiddel (facturen); een publieke ESCO (Energy Service Company) en derde partij investeerder voor flatgebouwen is een regeling waarbij een publiek (-privaat) bedrijf technische bijstand verleent, toezicht houdt op de renovatiewerkzaamheden en de renovatiekosten voorfinanciert als derde partij investeerder.

Figuur 2. Aanbevolen planning voor implementatie en uitrol van de geïdentificeerde voorfinancieringsmechanismen