6 décembre 2022

D’ici 2050, tous les bâtiments de Flandre devront être climatiquement neutres. Cela signifie : 100 000 rénovations énergétiques par an. Pour l’instant, la région n’est pas sur la bonne voie pour atteindre de tels résultats : le taux de rénovation est trois fois trop faible et les rénovations n’améliorent souvent pas l’efficacité énergétique de manière significative.

Plusieurs conditions sont nécessaires pour augmenter le nombre de rénovations profondes et atteindre les objectifs de 2050. L’une d’entre elles consiste à mettre en œuvre des mesures de soutien importantes (orientation, financement et incitation) afin de rendre les rénovations énergétiques accessibles à tous les ménages.

Pourtant, malgré les primes existantes, 40 % des propriétaires flamands ne peuvent pas financer une rénovation énergétique. Bond Beter Leefmilieu a demandé à Climact de mener une étude pour identifier les mécanismes de préfinancement nécessaires pour rendre la rénovation énergétique accessible à tous les ménages flamands.

Dans ce contexte, l’étude de Climact se concentre sur l’identification et la structuration :

Les obstacles financiers aux investissements de rénovation en vue d’un parc immobilier neutre en carbone.

Pour atteindre son ambition de 100 000 rénovations par an, le gouvernement flamand a créé des primes et des prêts sans intérêt. Mais cette approche a atteint ses limites :

- Le montant maximal du prêt n’est pas assez élevé pour couvrir les coûts de rénovation énergétique des bâtiments les moins performants.

- Certains ménages n’ont pas les moyens de rembourser les mensualités (ils sont confrontés à des déficits de financement allant de 0 à plus de 50 000 €) ou n’ont pas accès à des programmes de financement à long terme.

- Les subventions créent un effet Mattheus : les primes sont principalement accordées à des personnes qui auraient déjà effectué des travaux de rénovation sans subventions.

Les éléments à prendre en compte pour rendre la rénovation énergétique accessible à tous

Il existe deux approches possibles pour lever ces obstacles financiers : renforcer le financement public ou soutenir l’accès au financement des ménages vulnérables par le biais de mécanismes de préfinancement appropriés.

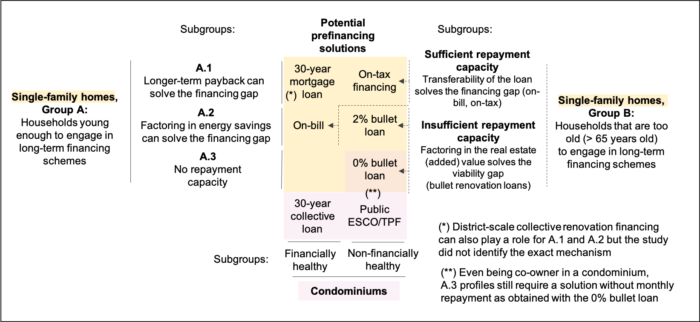

Climact suggère qu’un portefeuille de mécanismes est nécessaire. La solution de financement la plus pertinente sera différente selon le profil des ménages ciblés et le type de logement (maisons individuelles ou copropriétés). À cette fin, les interventions publiques doivent être concentrées là où elles sont le plus nécessaires. Parmi les ménages qui ne peuvent pas financer leur rénovation énergétique, Climact distingue les groupes suivants et identifie les solutions de financement les plus pertinentes pour chaque profil de ménage (voir Figure 1) :

- Groupe A : les propriétaires qui peuvent s’engager dans des programmes de financement à long terme mais qui n’ont pas la capacité financière de couvrir les remboursements mensuels.

A.1. Ceux qui sont confrontés à des contraintes financières relativement mineures

A.2. Les personnes exclues du premier sous-groupe (A1), dont la capacité de remboursement mensuel est trop faible, mais qui ont la possibilité de payer des factures d’énergie relativement normales ou élevées.

A.3. Ceux qui n’ont aucune capacité de remboursement, y compris ceux qui sont à peine (ou pas du tout) capables de payer leurs factures d’énergie, et qui risquent de (ou vivent déjà) dans la pauvreté énergétique.

- Groupe B: propriétaires plus âgés (>65 ans) qui ne peuvent pas s’engager dans des programmes de financement à long terme pour lesquels l’obstacle financier peut être résolu par des mécanismes de financement qui permettent la transférabilité ou qui tiennent compte de la valeur (ajoutée) du bien immobilier dans le plan financier.

Figure 1. Portefeuille recommandé de mécanismes de préfinancement par segment de ménages

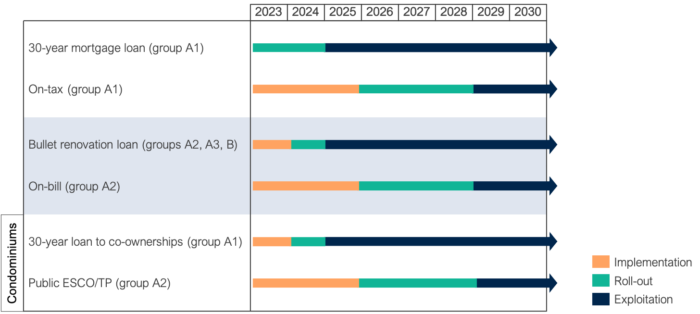

Les actions politiques à mettre en œuvre et les priorités à traiter à court et à moyen terme.

À court terme, l’étude suggère que l’accent soit mis autant que possible sur les solutions basées sur le marché afin de garantir une mise à l’échelle rapide et réalisable. Les solutions de financement peuvent être classées en deux groupes en fonction de leur niveau de maturité (voir figure 2) :

- Mécanismes qui s’appuient sur des solutions existantes basées sur le marché et qui peuvent être mis en œuvre à court terme (dans les mois à venir). Ces mécanismes sont les plus matures et prêts à être mis en œuvre. L’accent doit donc être mis sur l’adaptation des mécanismes de financement existants et du cadre législatif pour assurer leur mise en œuvre à court terme. A savoir, le prêt hypothécaire à la rénovation sur 30 ans ; le prêt à la rénovation « Bullet ». Il s’agit d’une forme particulière de prêt hypothécaire où le propriétaire rembourse le capital au moment de la vente ou du transfert de propriété. Ce prêt est accordé en fonction de la valeur du bien et non des revenus ; Crédit de rénovation à long terme pour les copropriétés.

- De nouveaux mécanismes qui nécessiteront des périodes de mise en œuvre (au moins 2 à 3 ans) et de déploiement (au moins 5 ans) plus longues. Ces mécanismes présentent un grand potentiel en termes de création d’un marché financier performant pour les rénovations énergétiques. L’accent doit être mis sur l’identification du modèle d’entreprise le plus approprié, sur la mise en place du cadre législatif requis et sur la réalisation d’un projet pilote dans les années à venir. Le financement sur taxe et sur facture est un moyen innovant de financer les investissements dans l’efficacité énergétique dans le secteur du bâtiment, où l’investissement est remboursé soit par une taxe spéciale ajoutée aux impôts fonciers pendant une certaine période (sur taxe), soit en utilisant la facture d’énergie comme moyen de remboursement (sur facture) ; une ESCO (société de services énergétiques) publique et un investisseur tiers pour les copropriétés est un système dans lequel une société publique (privée) fournit une assistance technique, supervise les travaux de rénovation et préfinance les coûts de la rénovation en tant qu’investisseur tiers.

Figure 2. Planification recommandée pour la mise en œuvre et le déploiement des mécanismes de préfinancement identifiés