7 octobre 2021

Contexte

L’industrie flamande est le plus grand secteur émetteur en Flandre, représentant > 30 % des émissions totales de GES. En même temps, elle contribue de manière importante à l’économie flamande et fabrique de nombreux produits qui seront nécessaires à la transition dans d’autres secteurs, tels que les matériaux de construction et les matériaux pour la capacité de production d’énergie renouvelable. La décarbonisation de l’industrie flamande est donc un élément clé de la transition vers une société à zéro émission nette.

En 2020, un consortium composé de Deloitte, Climact, la VUB et AMS a réalisé une étude pour l’Agence flamande pour l’innovation et l’entrepreneuriat (VLAIO) afin d’évaluer comment l’industrie flamande pourrait parvenir à réduire considérablement ses émissions de gaz à effet de serre d’ici 2050. Cette étude s’est appuyée sur un certain nombre de scénarios de réduction qui ont été modélisés par un outil de simulation développé par Climact.

Aujourd’hui, un an plus tard, nous avons étendu l’analyse à un scénario supplémentaire élaboré avec et pour le compte de Bond Beter Leefmilieuen utilisant le même outil de modélisation que pour l’étude VLAIO 2020. Dans ce nouveau scénario, nous évaluons comment des réductions encore plus importantes pourraient être réalisées si l’on mettait davantage l’accent sur l’ économie circulaire, ce qui entraînerait une baisse de la demande de matériaux et donc des volumes de production.

Approche

Pour cet exercice, nous sommes partis du scénario central MIX de l’étude VLAIO 2020. A partir de là, un certain nombre d’hypothèses sous-jacentes à ce scénario ont été modifiées. En bref, ces changements sont liés à quatre principes :

– Une production de matériaux plus faible en raison de l’accent mis sur les mesures d’économie circulaire

– Uneutilisation encore plus importante de l’électrification et des technologies circulaires

– Une utilisation plus faible de la capture duCO2 et des technologies basées sur la biomasse

– Une élimination complète des raffineries flamandes d’ici 2040, en raison de l’électrification à grande échelle des secteurs des transports et des bâtiments.

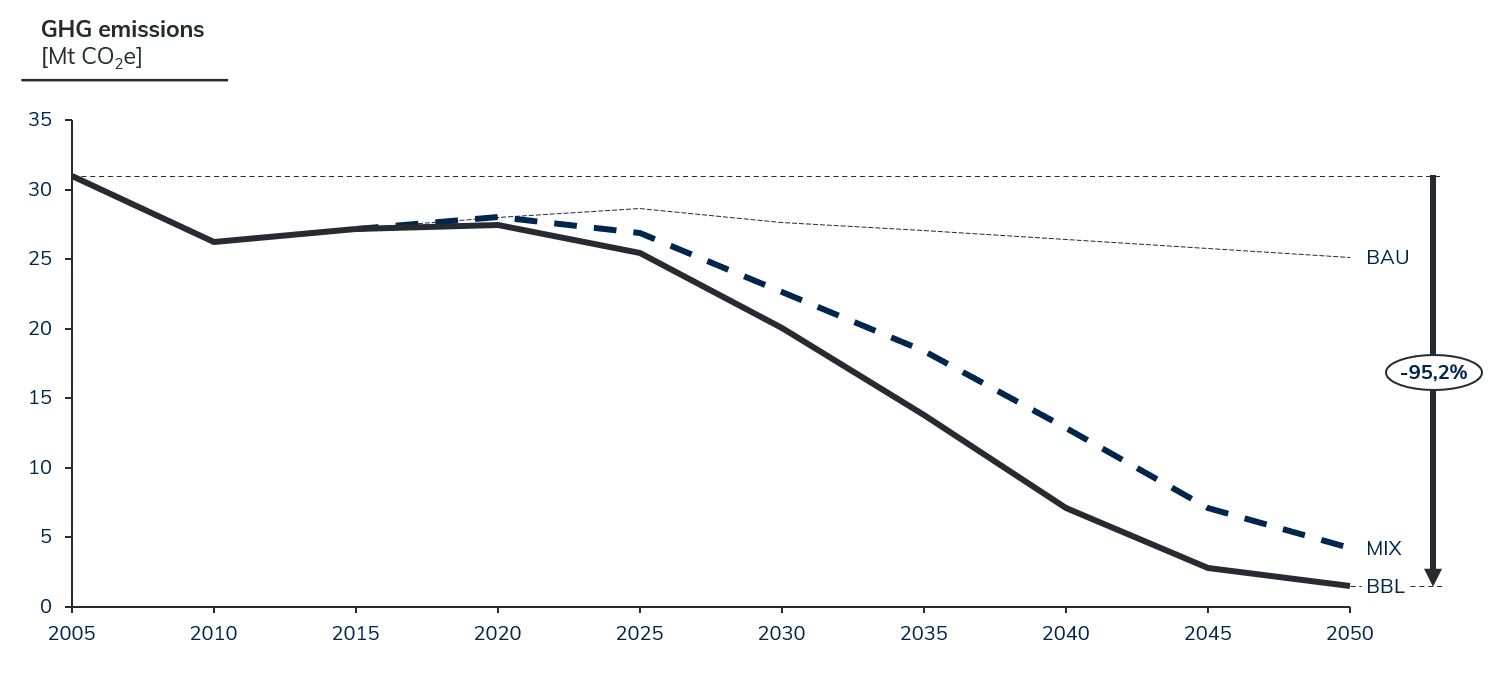

Résultats : l’accent mis sur l’économie circulaire permettrait de réduire de 95 % les émissions de l’industrie flamande, tout en diminuant la dépendance à l’égard des ressources rares et du captage duCO2, et ce à moindre coût.

Dans le cadre du scénario MIX 2020, les émissions seraient déjà réduites de 86 % d’ici 2050 par rapport à 2005. Dans notre nouveau scénario, les émissions sont réduites encore davantage et plus rapidement, pour atteindre -95 % par rapport aux niveaux de 2005 d’ici à 2050. Des réductions supplémentaires sont réalisées dans tous les secteurs industriels.

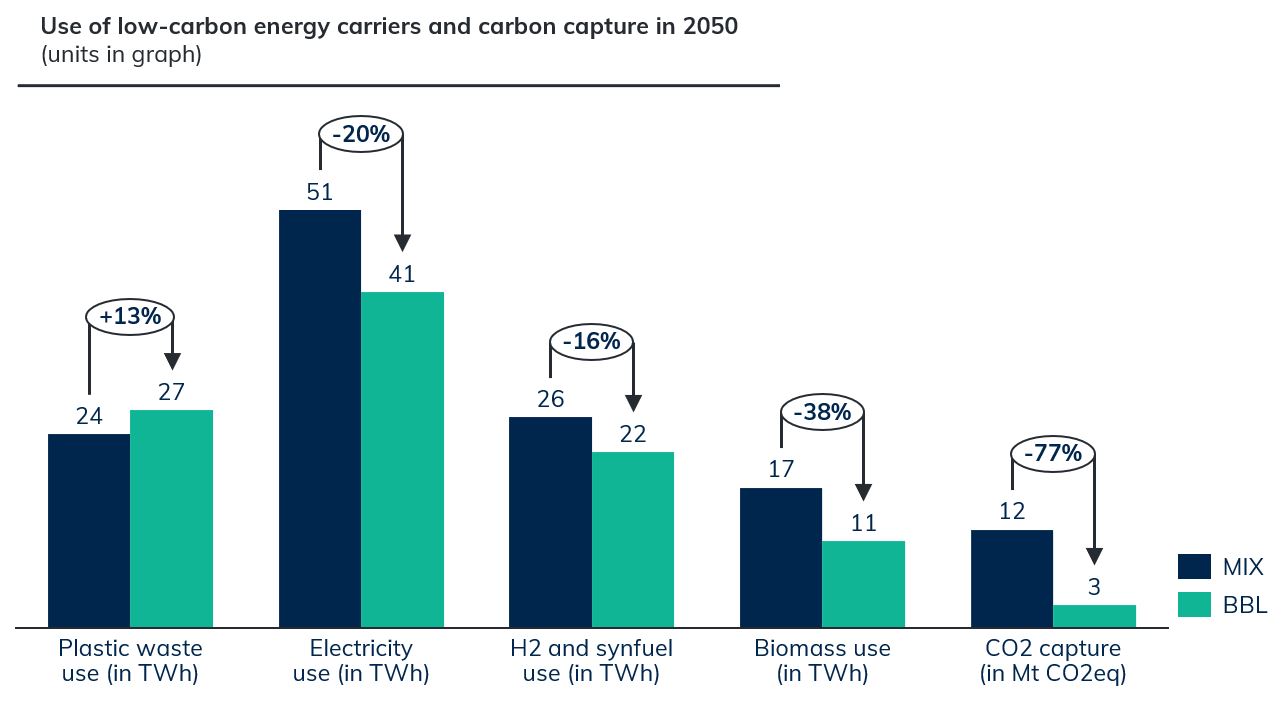

En outre, ces réductions seraient réalisées tout en réduisant le besoin total de vecteurs énergétiques à faible teneur en carbone, et avec une dépendance nettement moindre à l’égard de la technologie de piégeage duCO2 par rapport au scénario MIX. Dans le cadre du scénario MIX, il faudrait capter jusqu’à 12 millions de tonnes deCO2 par an d’ici 2050. Dans ce nouveau scénario, la dépendance à l’égard du piégeage duCO2 est ramenée à 3 millions de tonnes deCO2 par an.

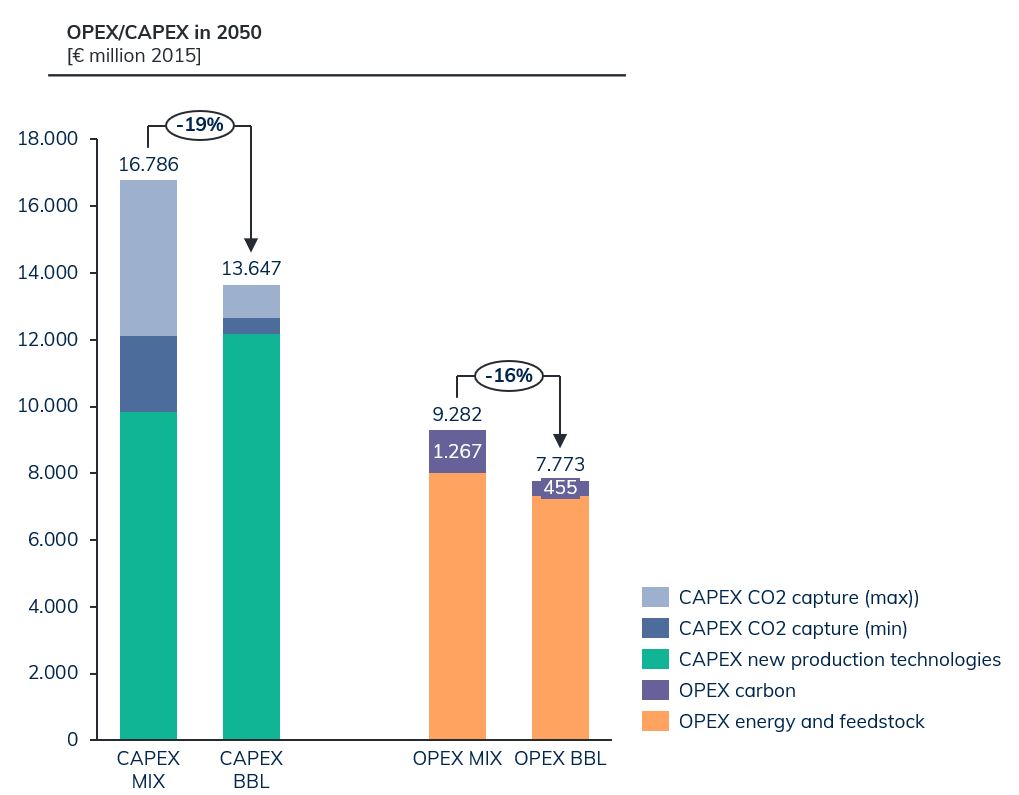

En termes de coûts, ce scénario nécessiterait des investissements plus importants dans les technologies de production à faible teneur en carbone que le scénario MIX 2020, mais cela serait plus que compensé par des investissements moins importants dans les technologies de captage duCO2. En outre, bien que les coûts opérationnels pour l’énergie et les matières premières ne devraient être que légèrement inférieurs à ceux du scénario MIX 2020, les OPEX globales devraient être inférieures de 16 % en 2050 en raison des coûts plus élevés du carbone évité.

Conclusions

En exploitant tout le potentiel d’une économie circulaire, des réductions plus importantes peuvent être réalisées dans l’industrie flamande tout en réduisant la dépendance à l’égard des vecteurs énergétiques et des matières premières à faible teneur en carbone et de la technologie de captage duCO2, et ce à des coûts globaux inférieurs. Pour compenser la perte de revenus due à la baisse des volumes de production, l’industrie flamande est encouragée à développer de nouveaux modèles commerciaux (par exemple, les biens en tant que service) afin d’augmenter leur valeur ajoutée même si leurs volumes de production bruts diminuent.

Vous voulez en savoir plus ?

L’étude complète du Bond Beter Leefmilieu est disponible ici.

L’étude a été présentée le 4 octobre 2021, suivie d’un débat avec des représentants de l’industrie, de l’administration flamande, des associations de travailleurs et de la communauté des ONG. Les enregistrements peuvent être visionnés en cliquant sur le lien ci-dessus.

Auteur : Pieter-Willem Lemmens

Source de tous les graphiques : CLIMACT.