21 januari 2022

Het emissiehandelssysteem van de EU (of EU ETS) zet een prijs op koolstof voor de zware industrie, energiecentrales en de luchtvaartsector in de EU. Dit systeem, dat +/- 45% van de totale uitstoot van broeikasgassen in de EU dekt, is een van de hoekstenen van het EU-klimaatbeleidskader. Daarom is het belangrijk om dit systeem op één lijn te brengen met de -55% emissiereductiedoelstelling die de EU zichzelf heeft gesteld voor 2030.

Daartoe heeft de Europese Commissie in juli 2021 een aantal wijzigingen in het systeem voorgesteld:

- Aanpassing van het emissieplafond aan de reductiedoelstelling van -55%.

- Uitbreiding van de handel in emissierechten naar nieuwe sectoren , zoals de maritieme sector (onder het bestaande systeem) en gebouwen en wegvervoer (onder een apart systeem).

- Meer financiële inkomsten van het systeem oormerken voor klimaatactie.

- Versterking van de reductiestimulansen voor industriële sectoren, onder andere door het niveau van de gratis toewijzing te verlagen.

Open-source simulatiemodel

Climact heeft een gedetailleerd open-source model ontwikkeld om de werking van het systeem te simuleren en heeft dit model gebruikt om de impact van het voorstel van de Commissie te beoordelen.

Volledig verslag over het voorstel van de Commissie

De bevindingen van onze analyse zijn opgenomen in een kort verslag dat zal worden gepresenteerd en besproken tijdens het lanceringsevenement van de Carbon Pricing Hub op 25/1/2022.

Belangrijkste onderzoeksresultaten

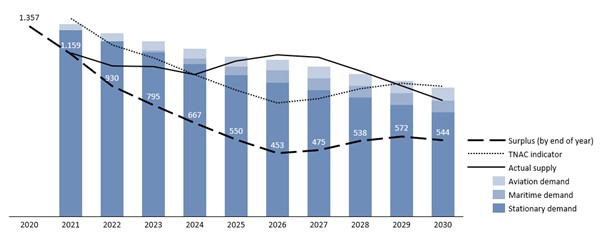

Belangrijkste bevinding 1: ondanks een strenger emissieplafond kan het overschot aan emissierechten op de markt na 2025 weer gaan toenemen

Het voorstel van de Commissie zou het totale emissiebudget voor de periode 2021-2030 verlagen met -10% ten opzichte van de huidige wetgeving, zelfs als de maritieme sector aan het systeem wordt toegevoegd. Als de emissies echter overeenkomstig de algemene doelstellingen van -55% worden verminderd, zou het systeem meer emissierechten op de markt brengen dan nodig is. Als gevolg daarvan zou het overschot aan rechten op de markt na 2025 weer beginnen toe te nemen en in de tweede helft van de handelsfase schommelen tussen 450 en 575 miljoen.

Figuur 1: ontwikkeling van het emissierechtenoverschot volgens het voorstel van de Commissie (in MtCO2eq.)

Belangrijkste bevinding 2: dit overschot kan de algemene reductiedoelstelling van -55% in gevaar brengen. Er kunnen verschillende oplossingen worden overwogen.

Dit overschot kan het behalen van de reductiedoelstelling tegen 2030 in gevaar brengen. In het slechtste geval zouden de emissies van de ETS-sectoren met slechts -57 tot 58% kunnen worden verminderd, in vergelijking met de -62% die nodig is om de reductiedoelstelling van -55% voor de hele economie te halen, wat betekent dat andere sectoren meer zouden moeten doen.

Hiervoor zijn twee oplossingen mogelijk (die elkaar niet uitsluiten):

-het plafond kan verder worden aangepast om het beter af te stemmen op de feitelijke emissieniveaus;

-de reserve voor marktstabiliteit kan worden versterkt door de drempels ervan te koppelen aan het dalende emissieplafond .

Beide opties hebben hun specifieke gevolgen. Het effect is het grootst wanneer beide opties worden gecombineerd.

Figuur 2: evolutie van het emissierechtenoverschot bij verschillende beleidsopties (in MtCO2eq.)

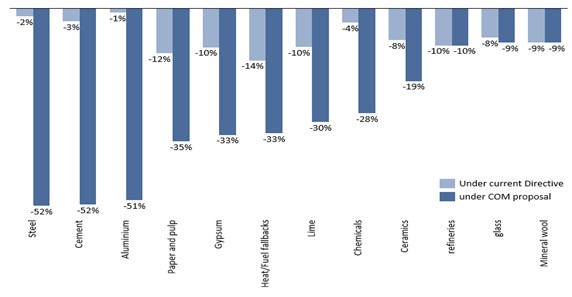

Belangrijkste bevinding 3: alle sectoren zullen hun vrije toewijzingen zien afnemen. Er zijn echter aanzienlijke verschillen tussen sectoren

Bij gelijkblijvende productieniveaus zou het aantal emissierechten dat de industrie gratis krijgt, tegen 2030 met gemiddeld -37% afnemen (ten opzichte van de niveaus van 2021). Dit is aanzienlijk, maar minder streng in vergelijking met het plafond, dat in dezelfde periode met 50% zou dalen. Er zijn echter belangrijke verschillen tussen de verschillende sectoren:

- voor sectoren die onder een koolstofgrensaanpassingsmechanisme zouden vallen (staal, cement, meststoffen en aluminium) zouden de toewijzingen het sterkst worden verlaagd, met ten minste -50%

- voor andere sectoren zoals papier & pulp, gips, kalk, chemicaliën, keramiek en sectoren die onder de warmte/brandstofbenchmark vallen, is het effect lager, tussen -19% en -35%.

Het effect van het voorstel van de Commissie zal naar verwachting het kleinst zijn voor de sectoren raffinaderijen, glas en minerale wol.

Andere ontwikkelingen, zoals veranderingen in productieniveaus, benchmarkdefinities en de koppeling met energie-efficiëntieverbeteringen, kunnen de toewijzingsniveaus verder verlagen.

Figuur 3: evolutie van de gratis toewijzing tussen 2021 en 2030 (in %)

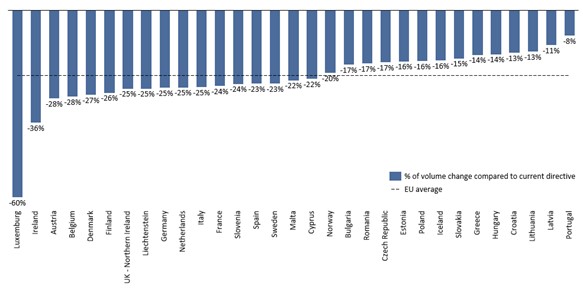

Belangrijkste bevinding 4: alle lidstaten zullen hun veilingvolume zien afnemen, met een sterkere afname voor lidstaten met een hoger inkomen. Deze vermindering wordt echter meer dan gecompenseerd door hogere koolstofprijzen.

Gemiddeld zou de hoeveelheid emissierechten die lidstaten kunnen veilen (inclusief die welke via het Moderniseringsfonds worden geveild) met 21% afnemen ten opzichte van de huidige wetgeving. Gemiddeld verwachten we een groter effect voor lidstaten met een hoger inkomen (gemiddeld -25%) in vergelijking met lidstaten met een lager inkomen (gemiddeld -17%), als gevolg van de verhoging van het Moderniseringsfonds.

De daling van de volumes zou echter waarschijnlijk meer dan gecompenseerd worden door een hogere koolstofprijs, wat betekent dat de totale inkomsten naar verwachting hoger zullen zijn dan wanneer de huidige richtlijn ongewijzigd zou blijven.

Figuur 4: veranderingen in de geveilde hoeveelheden voor de volledige periode 2021-2030 per lidstaat (in %)

Belangrijkste bevinding 5: het Moderniseringsfonds en het Innovatiefonds worden aanzienlijk verhoogd.

De veilingvolumes zullen naar verwachting aanzienlijk toenemen voor het Moderniseringsfonds (+26%) en nog meer voor het Innovatiefonds (+124%). Samen met een sterke koolstofprijs zullen deze fondsen steeds belangrijkere instrumenten worden om de overgang in de verschillende sectoren en lidstaten te ondersteunen.

Veranderingen in de veilingvolumes voor de Moderniserings- en Innovatiefondsen (in MtCO2eq.)