10 oktober 2022

Context en doel van het onderzoek

De Europese aardgasmarkt heeft het afgelopen jaar onder spanning gestaan in de context van het post-covidale economische herstel en, recentelijk, de oorlog in Oekraïne. Hierdoor groeide het besef dat Europa minder afhankelijk moet worden van de invoer van aardgas, vooral uit Rusland. De totale invoer van 155 bcm aardgas uit Rusland was in 2021 namelijk goed voor ongeveer 45% van de gasinvoer van de EU en bijna 40% van haar totale gasverbruik.[1] Hoewel dit een grote uitdaging is, biedt het ook een kans om de klimaattransitie naar een efficiënter energiesysteem op basis van schonere energie te versnellen.

In deze context heeft de European Climate Foundation Climact gevraagd om

- De hotspots voor aardgasverbruik in de EU-industrie identificeren

- Onderzoek voor deze hotspots de beste alternatieven voor aardgas op korte termijn, d.w.z. alternatieven die het mogelijk maken om het aardgasverbruik snel en aanzienlijk te verminderen, hetzij door procesverandering, energie-efficiëntie of overschakeling op een andere brandstof.

- De kosten en baten van deze alternatieven beoordelen

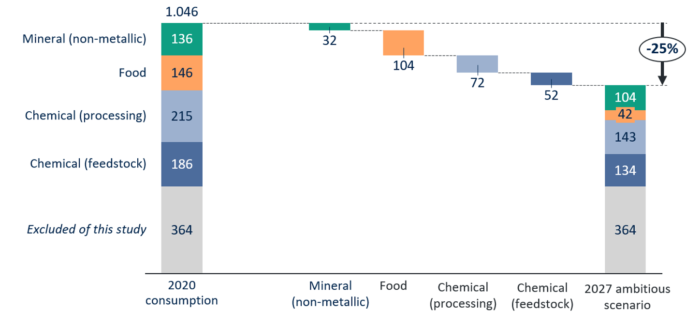

De delen (i) en (ii) zijn behandeld in een eerder artikel, waarin 4 industriesectoren werden geïdentificeerd die samen goed zijn voor twee derde van de aardgasvraag van de EU-industrie: de chemische sector (aardgas als energiedrager en als grondstof), de voedings- en drankenindustrie, de glas- en de keramieksector. De beste kortetermijnalternatieven voor aardgas voor deze 4 sectoren en hun potentieel om het gebruik van aardgas te verminderen werden bepaald en er werd geschat dat ongeveer een kwart van het huidige verbruik in de komende 5 jaar zou kunnen worden verminderd (zie Fig. 1).

Figuur 1: Verminderingspotentieel op korte termijn van het aardgasverbruik in 4 industriële hotspots in een ambitieus afbouwscenario (TWh aardgas)

Dit artikel beoordeelt de kosten en baten van het beste alternatief (met het hoogste reductiepotentieel voor aardgasgebruik op de korte termijn) voor drie van deze sectoren: voeding, chemie en glas.

De beoordeling is gebaseerd op:

- een literatuuronderzoek en een beoordeling van bestaande proefprojecten om de werkelijke OPEX en CAPEX voor dergelijke alternatieven te beoordelen, evenals de terugverdientijd

- een vergelijking van deze cijfers met die van het huidige proces op basis van gas gedurende de levensduur van de installatie, in twee verschillende energieprijsscenario’s

In de gedetailleerde studie worden ook verschillende factsheets gepresenteerd met proefprojecten waarin dergelijke alternatieven voor aardgas zijn geïmplementeerd. Deze factsheets bevatten informatie over de investeringscontext, de CAPEX en OPEX en de terugverdientijd voor deze projecten.

Belangrijkste bevindingen

Voedingssector

In de voedingssector bieden warmtepompen met een lage temperatuur (d.w.z. lager dan 100°C) op korte termijn het grootste potentieel om het aardgasverbruik te verminderen. Deze kunnen namelijk voldoen aan de behoeften van tal van processen in de voedingsindustrie: drogen, koken, water verwarmen/koelen (bv. waswater), stoom verwarmen/koelen (bv. om producten te steriliseren). De temperatuur kan worden verhoogd via hybride warmtepompen en elektrische boilers.

De mediane investeringskosten voor lagetemperatuurwarmtepompen in het bereik van 0,5 tot 5 MWth bedragen 400€ per thermische kilowatt en per jaar, wat neerkomt op 8000€ per kw gedurende de 20 jaar van de levensduur, of 8 M€ voor een installatie van 1 MW. Het is ongeveer 3 keer duurder dan gewone gasketels in termen van initiële investeringen.

Aan de andere kant verbruiken warmtepompen 3 tot 7 keer minder energie dan gasketels, waardoor hun brandstofkosten veel lager zijn. Het voordeel van de overstap van aardgasketels naar lagetemperatuurwarmtepompen zal dus voornamelijk afhangen van het proportionele verschil tussen gas- en elektriciteitsprijzen. Bij de beschouwde prognoses voor elektriciteits- en gasprijzen (zie de studie voor details) en een jaarlijkse looptijd van 6400 uur, bedragen de brandstofkosten van een LTWh ongeveer 200€/kWth/jaar, terwijl ze voor gas ongeveer 500€/kWth/jaar bedragen (inclusief CO2-kosten van 200€/kWth/jaar).

Onder aannames van hogere energieprijzen (zie het onderzoek voor details) bedragen de brandstofuitgaven respectievelijk 480€ en 1580€/kWth/jaar voor warmtepompen en gasketels. De grotere bestendigheid van HP tegen stijgende energieprijzen is dus een belangrijk voordeel in vergelijking met gasketels.

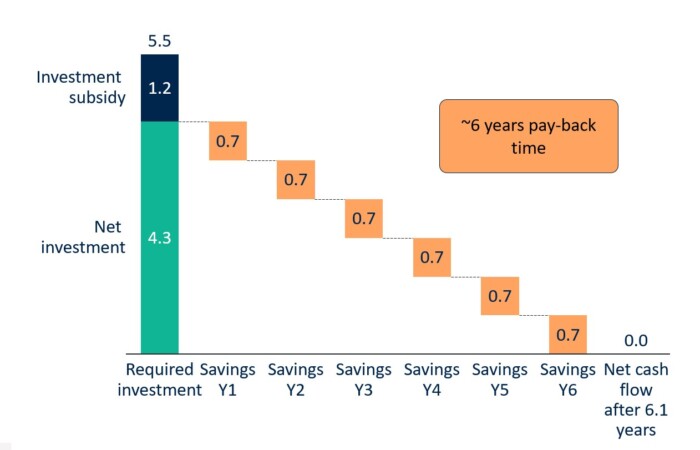

Een van de proefprojecten is de fabriek in Rødkærsbro, eigendom van de Scandinavische zuivelcoöperatie Arla, die voornamelijk rauwe melk verwerkt tot kaas. In 2014 werd op het terrein een warmtepomp geïnstalleerd met een verwarmingscapaciteit van 1,5 MWth en een koelcapaciteit van 1 MWth. Voor dit specifieke project bedroegen de CAPEX 5,5 miljoen euro voor een levensduur van 20 jaar en de exploitatie en het onderhoud (O&M) 4 €/MWhth. Dit project ontving een investeringssubsidie van 1,2 miljoen euro. Met de installatie van de warmtepomp kan jaarlijks 16 010 MWh en 2980 ton CO2 worden bespaard. Met deze energiebesparingen en de initiële investeringssubsidie werd de warmtepompinstallatie rendabel na 6,1 jaar.

Chemische sector

Als het gaat om energieverbruikende processen in de chemische sector, zijn warmtepompen en elektrische boilers de alternatieven met het grootste kortetermijnpotentieel om het aardgasverbruik te verminderen. Hogere temperatuurbehoeften dan in de voedingssector kunnen echter een belemmering vormen voor het gebruik van warmtepompen in de chemische industrie. Hoge temperatuur warmtepompen (HT HP) vormen een opkomende technologie (momenteel in staat om warmte te produceren tot ongeveer 200°C) en kunnen een deel van deze uitdaging aangaan.

Door de lagere maturiteit van deze technologie zijn de CAPEX nog steeds aanzienlijk hoger dan voor LT HP, ongeveer 22 040 € per thermische kW. Een hogere marktpenetratie zou moeten helpen om de kosten van deze technologie te verlagen. Van de bestaande HT HP-voorbeelden produceert het Belgische bedrijf Qpinch chemische hogetemperatuurwarmtepompen die tot 50% van de afvalproceswarmte kunnen oogsten en omzetten in 230°C proceswarmte.

Proefprojecten voor deze technologie zijn onder andere de fabriek van Borealis in Zwijndrecht, waar in 2021 een HT HP van 1,3 MWth werd geïnstalleerd om de afvalwarmte van de fabriek te oogsten. Deze HT HP verbruikt 50kW elektriciteit om 1,3 MWth nuttige warmte te produceren. De CAPEX bedraagt 2,6 miljoen euro voor een levensduur van 20 jaar. In dit geval wordt de terugverdientijd geschat op 3 tot 5 jaar. Deze HT HP zorgt voor een jaarlijkse vermindering van het aardgasverbruik van 10 600 MWh gas en vermindert de jaarlijkse CO2-uitstoot van de centrale met 2200 ton.

Sector glas

In de glassector is directe elektrificatie (bv. elektrische ovens) op korte termijn het beste alternatief voor aardgas. Gedeeltelijke elektrificatie in bestaande lijnen, elektrische boosting genoemd, bestaat uit het introduceren van elektroden in het glasbad met behoud van de bestaande gasbranders. Het voordeel hiervan is dat er geen nieuwe installatie nodig is en dat het relatief eenvoudig kan worden geïmplementeerd in bestaande lijnen, waardoor het op korte termijn de eenvoudigste oplossing is. Op de langere termijn zullen volledig elektrische ovens of hybride ovens in combinatie met waterstof een haalbare oplossing worden. De verhouding tussen gas en elektriciteit kan dan worden aangepast om het gebruik van elektriciteit te maximaliseren zolang het geproduceerde glas dezelfde kwaliteit behoudt.

Fabrikanten van verpakkingsglas hebben al een aantal elektrische boosters in hun productielijnen en variëren het aandeel elektriciteit tussen 5-15%, afhankelijk van de energieprijs. AGC is al sinds 2020 bezig met het elektrificeren van hun fabrieken. Een jaar geleden openden ze hun eerste hybride fabriek in België. Om de benodigde temperatuur te bereiken, gebruiken ze momenteel 90% gas en 10% elektriciteit. Het doel is echter om het gebruik van elektriciteit via weerstanden zoveel mogelijk te verhogen. Voor dit project kreeg AGC subsidies van de Belgische overheid die 30% van de CAPEX bedroegen.

Perspectieven

Dit artikel richt zich op de verschillen tussen investerings- en brandstofkosten bij het overschakelen van processen op basis van gas naar alternatieven. Vanuit het oogpunt van de industrie is de balans tussen kosten en baten inderdaad erg belangrijk om dergelijke investeringsbeslissingen te onderbouwen. Er moeten echter ook andere elementen in het beslissingsproces worden meegenomen die hier niet aan bod zijn gekomen: langetermijnovereenkomsten voor de aankoop van energie, de resterende levensduur van bestaande installaties, voldoende transmissie- of distributiecapaciteit voor elektriciteit bij de betrokken installatie, … Dit zijn belangrijke factoren voor een succesvolle omschakeling van aardgas naar elektriciteit die niet over het hoofd mogen worden gezien.

Een ander element waarmee rekening moet worden gehouden, is dat de kostenvergelijking tussen processen op basis van aardgas en alternatieven gebaseerd is op voorspellingen van de huidige energieprijzen, die voornamelijk gebaseerd zijn op de waarneming van toekomstige grondstoffenmarkten. Deze markten omvatten echter niet alle elektriciteit die wordt verkocht of gekocht (bijvoorbeeld op day-ahead- of intradaymarkten). Bovendien worden er momenteel op EU-niveau discussies gevoerd om de stijgende energieprijzen te beheersen. Een daarvan betreft een voorstel om de elektriciteitsprijs op de spotmarkt (day-ahead of intraday) te beperken door maximumprijzen vast te stellen die afhankelijk zijn van de productietechnologie. Deze elementen leiden tot voorzichtigheid bij het vergelijken van oplossingen op basis van aardgas en alternatieven die uitsluitend gebaseerd zijn op prijsvoorspellingen, aangezien deze momenteel een hoge mate van onzekerheid vertonen.

Tot slot vermeldt de studie ook een reeks subsidie-instrumenten die beschikbaar zijn om bedrijven te helpen alternatieven voor aardgas in hun processen te implementeren. Talrijke proefprojecten die in het onderzoek worden genoemd, hebben van dergelijke subsidies geprofiteerd, wat helpt om de terugverdientijd bij het uitvoeren van deze investeringen te verkorten. Om het proces van uitfasering van het gebruik van aardgas in de EU-industrie te vergemakkelijken, is het belangrijk dat bedrijven zich bewust zijn van bestaande steunregelingen die kunnen helpen om investeringen in alternatieven voor aardgas rendabel te maken.

>> DOWNLOAD HIER DE PUBLICATIE

“Dit project is ondersteund door de European Climate Foundation. De verantwoordelijkheid voor de informatie en standpunten in deze analyse ligt bij de auteurs. De European Climate Foundation kan niet verantwoordelijk worden gehouden voor welk gebruik dan ook van de informatie die erin is vervat of verwoord.”

[1] IEA : Een 10-puntenplan om de afhankelijkheid van de Europese Unie van Russisch aardgas te verminderen