21 janvier 2022

Le système communautaire d’échange de quotas d’émission (ou SCEQE) fixe un prix au carbone pour l’industrie lourde, les centrales électriques et le secteur de l’aviation de l’Union européenne. Couvrant +/- 45 % des émissions totales de GES de l’UE, il est l’une des pierres angulaires du cadre de la politique climatique de l’UE. Il est donc important d’aligner ce système sur l’objectif de réduction des émissions de -55 % que l’UE s’est fixé pour 2030.

À cette fin, la Commission européenne a proposé, en juillet 2021, un certain nombre de modifications du système :

- Ajustement du « plafond » d’émission pour l’aligner sur l’objectif de réduction de 55 %.

- Extension de l’échange de quotas d’émission à de nouveaux secteurs tels que le secteur maritime (dans le cadre du système existant), les bâtiments et le transport routier (dans le cadre d’un système distinct).

- Réserver une plus grande partie des recettes financières du système à l’action climatique.

- Renforcer les incitations à la réduction pour les secteurs industriels, notamment en réduisant le niveau d’allocation gratuite.

Modèle de simulation en libre accès

Climact a développé un modèle détaillé à source ouverte pour simuler le fonctionnement du système, et a utilisé ce modèle pour évaluer l’impact de la proposition de la Commission.

Rapport complet sur la proposition de la Commission

Les résultats de notre analyse sont inclus dans un bref rapport qui sera présenté et discuté lors de l’événement de lancement du Carbon Pricing Hub le 25/1/2022.

Principales conclusions de l’étude

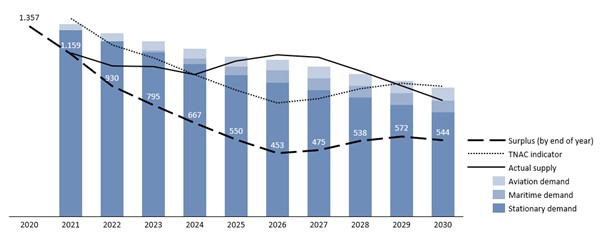

Résultat clé 1 : malgré un plafond d’émissions plus strict, l’excédent de quotas sur le marché pourrait recommencer à augmenter après 2025

La proposition de la Commission réduirait le budget global des émissions pour la période 2021-2030 de -10 % par rapport à la législation actuelle, même si le secteur maritime est ajouté au système. Néanmoins, si les émissions sont réduites conformément aux objectifs globaux de -55 %, le système mettrait plus de quotas sur le marché que nécessaire. Par conséquent, l’excédent de quotas sur le marché recommencerait à augmenter après 2025 et oscillerait entre 450 et 575 millions au cours de la seconde moitié de la phase d’échange.

Figure 1 : évolution de l’excédent de quotas dans le cadre de la proposition de la Commission (en MtCO2eq.)

Résultat clé 2 : cet excédent pourrait compromettre l’objectif global de réduction de 55 %. Plusieurs solutions pourraient être envisagées.

Cet excédent pourrait compromettre la réalisation de l’objectif de réduction d’ici à 2030. Dans le pire des cas, il pourrait permettre de ne réduire les émissions des secteurs couverts par le SCEQE que de 57 à 58 % par rapport aux 62 % requis pour atteindre l’objectif de réduction de 55 % à l’échelle de l’économie, ce qui signifie que d’autres secteurs devraient faire davantage.

Il existe deux solutions possibles (qui ne s’excluent pas mutuellement) :

– le plafond pourrait être ajusté davantage pour mieux l’aligner sur les niveaux d’émission réels ;

– la réserve de stabilité du marché pourrait être renforcée en couplant ses seuils avec le plafond d’émission dégressif.

Les deux options ont chacune leur impact spécifique. L’impact est plus important lorsque les deux options sont combinées.

Figure 2 : évolution de l’excédent de quotas en fonction des différentes options politiques (en MtCO2eq.)

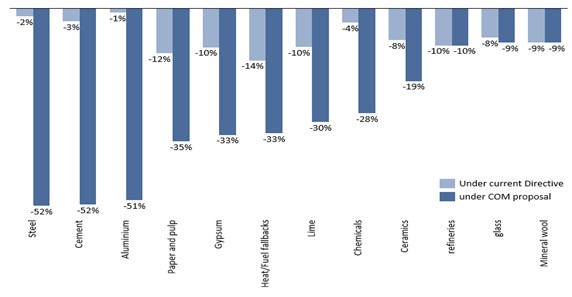

Résultat clé 3 : tous les secteurs verront leurs allocations gratuites réduites. Toutefois, il existe des différences significatives entre les secteurs

À niveaux de production constants, le nombre de quotas que l’industrie reçoit gratuitement diminuerait en moyenne de 37 % d’ici 2030 (par rapport aux niveaux de 2021). Il s’agit d’une réduction importante, mais moins stricte que le plafond, qui diminuerait de 50 % au cours de la même période. Il existe toutefois des différences importantes entre les différents secteurs :

- les secteurs qui seraient couverts par un mécanisme d’ajustement aux frontières pour le carbone (acier, ciment, engrais et aluminium) verraient leurs allocations réduites le plus fortement, d’au moins -50%.

- pour d’autres secteurs tels que le papier et la pâte à papier, le gypse, la chaux, les produits chimiques, la céramique et les secteurs relevant de l’approche de référence chaleur/carburant, l’impact est plus faible, entre -19 % et -35 %.

L’impact de la proposition de la Commission devrait être le plus faible pour les secteurs des raffineries, du verre et de la laine minérale.

D’autres évolutions, telles que des changements dans les niveaux de production, les définitions des critères de référence et le lien avec les améliorations de l’efficacité énergétique, pourraient encore réduire les niveaux d’allocation.

Figure 3 : évolution des niveaux d’allocation gratuite entre 2021 et 2030 (en %)

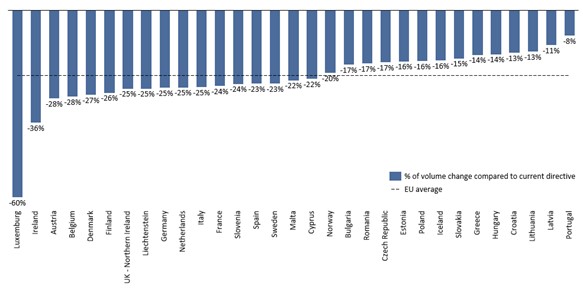

Résultat clé 4 : tous les États membres verront leur volume de mise aux enchères réduit, avec une réduction plus importante pour les États membres à revenu élevé. Toutefois, cette réduction est plus que compensée par l’augmentation des prix du carbone.

En moyenne, la quantité de quotas que les États membres peuvent mettre aux enchères (y compris ceux mis aux enchères via le Fonds de modernisation) serait réduite de 21 % par rapport à la législation actuelle. En moyenne, nous prévoyons un impact plus important pour les Etats membres à hauts revenus (-25% en moyenne) que pour les Etats membres à faibles revenus (-17% en moyenne), en raison de l’augmentation du Fonds de modernisation.

Toutefois, la diminution des volumes serait probablement plus que compensée par un prix du carbone plus élevé, ce qui signifie que les recettes globales devraient être plus élevées que si la directive actuelle restait inchangée.

Figure 4 : évolution du volume des ventes aux enchères pour l’ensemble de la période 2021-2030 par État membre (en %)

Résultat clé 5 : le Fonds de modernisation et le Fonds d’innovation sont augmentés de manière significative.

Les volumes d’enchères devraient augmenter considérablement pour le Fonds de modernisation (+26%) et encore plus pour le Fonds d’innovation (+124%). Associés à un prix du carbone élevé, ces fonds deviendront des outils de plus en plus importants pour soutenir la transition dans les différents secteurs et États membres.

Changements dans les volumes d’enchères pour les fonds de modernisation et d’innovation (en MtCO2eq.)